Mientras que los créditos vinculados a esta «moneda» explotaron el año pasado, los depósitos a plazo -el fondeo más genuino de los bancos habían quedado relegados-. Según datos oficiales y un estudio de EL CRONISTA, en el primer bimestre de 2018 se colocaron más de $ 22.000 millones en créditos UVA, el equivalente a lo que se había otorgado durante todo el 2016. En tanto, hasta la fecha el stock de depósitos ajustables por CER alcanza los $ 7727 millones.

Ahora, el fuerte aumento de la demanda ha obligado a muchas de las entidades a remunerarlos mejor.

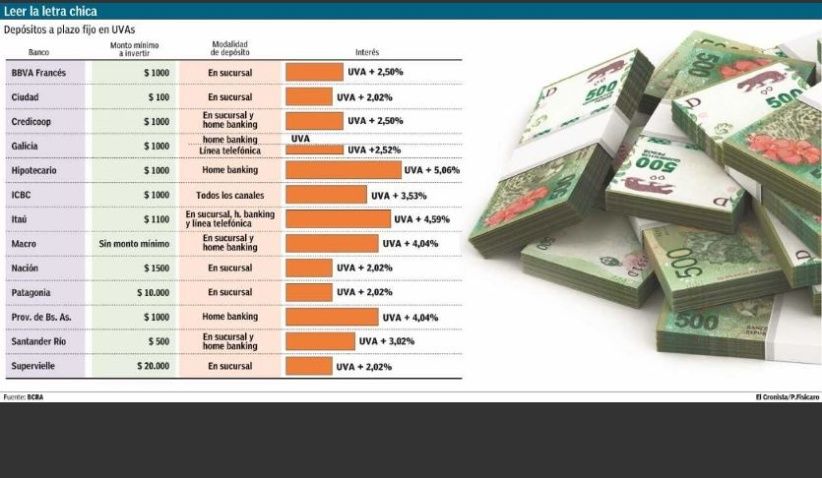

Los plazos fijos UVA

Los depositos deberan hacerse por un plazo mínimo de 180 días. Los bancos pagan por estos depósitos el valor de la UVA, más alguna tasa. En algunos casos llega hasta el 5% y en otros este porcentaje es nulo. El ahorrista debe mirar bien la letra chica de estos productos financieros y tomarse el trabajo de comparar cuánto le ofrece la competencia de su banco.

Incluso, hay entidades en las que la tasa varía según el canal en que se elija crear el depósito: ya sea por ventanilla, homebanking o atención telefónica. Estos datos surgen del Reporte de Trasparencia que elabora el Banco Central, una declaración jurada que realizan las entidades del sistema financiero para explicitar las condiciones de sus productos.

Tasas y pisos de cada banco

La entidad que mejor remunera los depósitos a plazo relacionados con la inflación es Banco Hipotecario. Con un monto mínimo de $ 1000, paga el valor de la UVA más un 5,06%. En segundo lugar, se encuentra el Banco Itaú, que con un piso de $ 1100, compensa a sus ahorristas con el valor de UVA sumado a una tasa de 4,59%.

Debajo de estos retornos se ubican el Banco Provincia y el Banco Macro. Ambos pagan 4,04%, pero se diferencian porque mientras la entidad de Juan Curuchet pide un piso de $ 1000 para constituir estos depósitos, en el Macro no existe un mínimo.

Si bien muchas entidades han comenzado a fomentar el uso de los canales electrónicos para «descongestionar» sus sucursales, hay varios bancos en los que es necesario acercarse personalmente para crear un depósito UVA. Son los casos del Banco Francés, Ciudad, Patagonia, Nación y Supervielle.

Aquí también se puede encontrar una dispersión en las condiciones. Por ejemplo, en el Nación se necesitan fondos de $ 1500 para poder constituir un plazo fijo UVA; mientras que en el Supervielle, este piso se eleva a los $ 20.000. Ambas entidades terminan reumerando lo mismo: una tasa de 2,02% que se suma a la UVA.

Mientras tanto, en el Santander se puede pedir un plazo fijo UVA tanto en la sucursal como por homebanking, pero con menos fondos: sólo se necesitan $ 500. A los seis meses este dinero rendirá la evolución de los precios más una tasa de 3,02%.

Por el contrario, los clientes del Banco Galicia sólo pueden hacer la operación por homebanking o vía telefónica. Pero ¡atentos! Si se usa la plataforma digital, el depósito sólo rendirá el crecimiento de la UVA, mientras que si se crea por teléfono, la paga extra es de 2,5%.

Fuente EL CRONISTA.

{kind=link}